ارتباط خیرین با آئیننامۀ «نشاندار کردن مالیاتها» چیست؟

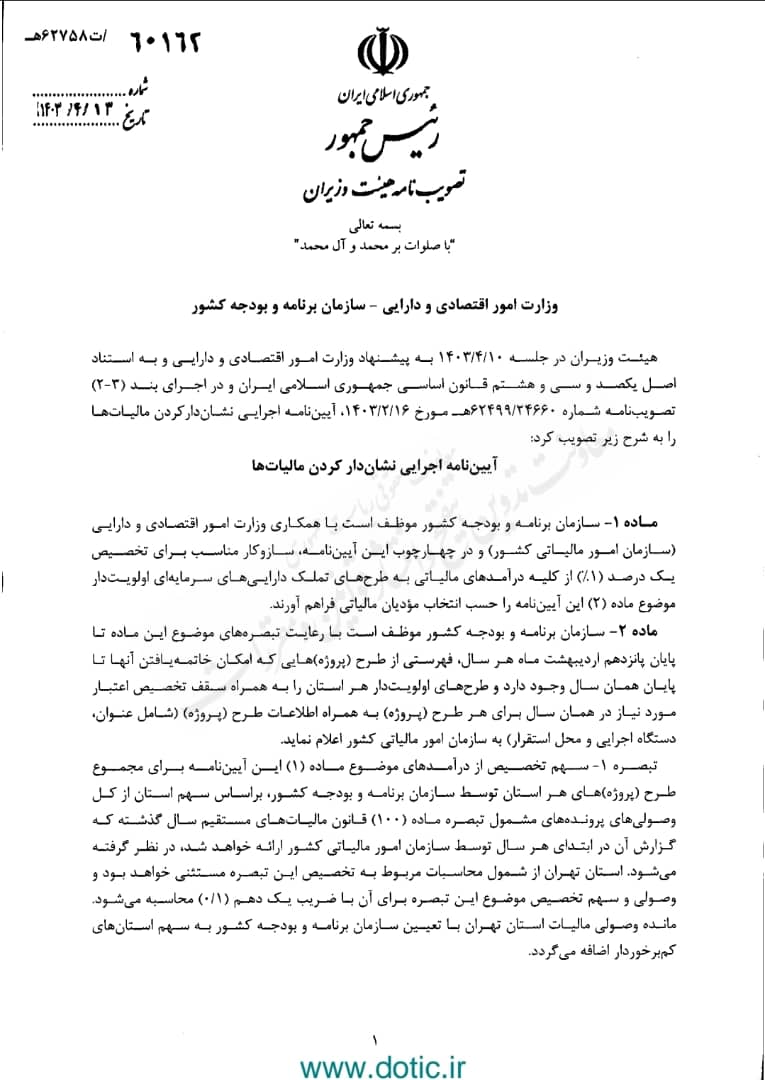

به گزارش پایگاه خبری تحلیلی خیر ایران، یکی از دستاوردهای جلسات خیرین با رئیسجمهور فقید؛ شهیدرئیسی در طول دوران دولت سیزدهم، تدوین آئیننامۀ موسوم به «نشاندارکردن مالیاتها» در دولت بود که در تاریخ 10 تیرماه 1403 در جلسه هیئت دولت به ریاست محمد مخبر؛ سرپرست وقت ریاستجمهوری به تصویب رسید.

طبق این آئیننامه، مؤدیان مالیاتی میتوانند مالیات خود را به شکل مستقیم به پروژههای اولویتدار دولت که سازمان برنامه و بودجه آنها را معرفی میکند، پرداخت کنند و به طور عینی شاهد باشند که مالیاتشان صرف چه پروژهای در کشور شده است؛ فرایندی که در بسیاری از کشورهای پیشرفته وجود دارد. اما این سؤال پیش میآید که پرداخت مستقیم مالیات به پروژههای اولویتدار چه ارتباطی به خیرین و خیریهها دارد؟و چرا تصویب این آئیننامۀ مالیاتی مورد انتظار خیرین بوده است؟ برای پاسخ به این سؤال مهم با مصطفی نظری؛ مدرس امور مالیاتی در سازمانهای مردمنهاد و مدیرعامل مجمع خیرین اورژانس کشور به گفتوگو پرداختیم. آنچه در ادامه میگذرد، حاصل این گفتوگوست:

مصطفی نظری در گفتوگو با خیر ایران درباره ربط آئیننامۀ مذکور با خیرین اظهار کرد: یکی از دغدغههای همیشگی مؤدیان مالیاتی یا همان مردم به معنای کسانی که مالیات میدهند، این بوده است که وقتی مالیاتمان را میدهیم این مالیات صرف چه کاری میشود. قطعاً بخشی از درآمدهای دولت که ناشی از درآمدهای مالیاتی است صرف هزینههای عمرانی میشود اما این برای مردم واضح نبوده است. از طرف دیگر در کشور پروژههای کوچک و بزرگ زیادی از یک میلیارد تا چندده میلیارد تومان داریم که چندینسال است معطل ماندهاند و دولت توان تأمین منابع مالی آنها را نداشته و پروژه سالها مسکوت مانده است.

وی افزود: یکی از کارهایی که سازمان مالیاتی اخیراً انجام داد این بود که یک پیشنهاد از طریق وزارت امور اقتصادی و دارایی به هیئت دولت برد. پیشنهاد این بود که برای اینکه این دغدغهها رفع شوند، آییننامهای تدوین شود که این آییننامه به نام آییننامه «نشاندارکردن مالیاتها» موسوم شد. یعنی اینکه اگر شخصی به عنوان مؤدیِ حقیقی آمد و خواست مالیاتش را پرداخت کند، میتواند نشان کند و بگوید مالیات من در فلان پروژه صرف شود. البته مؤدیان حقیقی به سه دسته تقسیم میشوند؛ الف، ب و ج که «الف» و «ب» میآیند و براساس توافق مالیاتشان را پرداخت میکنند که اصطلاحاً به آنها تبصره 100 مالیاتی میگویند.

یک درصد از مجموع درآمدهای حاصل از مالیاتِ اشخاص حقیقیِ موضوع تبصره 100

نظری ادامه داد: اما آییننامه یکسری مقدمات و مؤخرات دارد که برای سازمان برنامه و بودجه و وزارت اقتصاد و دارائی تکلیف ایجاد کرده است که بیایند و پروژههایی را که تا پایان هر سال مالی، امکانِ تمامشدن دارند مشخص کنند، میزان آنها را تعیین کنند و سپس یک درصد از مجموع درآمدهای حاصل از مالیاتِ اشخاص حقیقیِ موضوع تبصره 100 را به آن پروژهها تخصیص دهند و آن پروژه را تمام کنند.

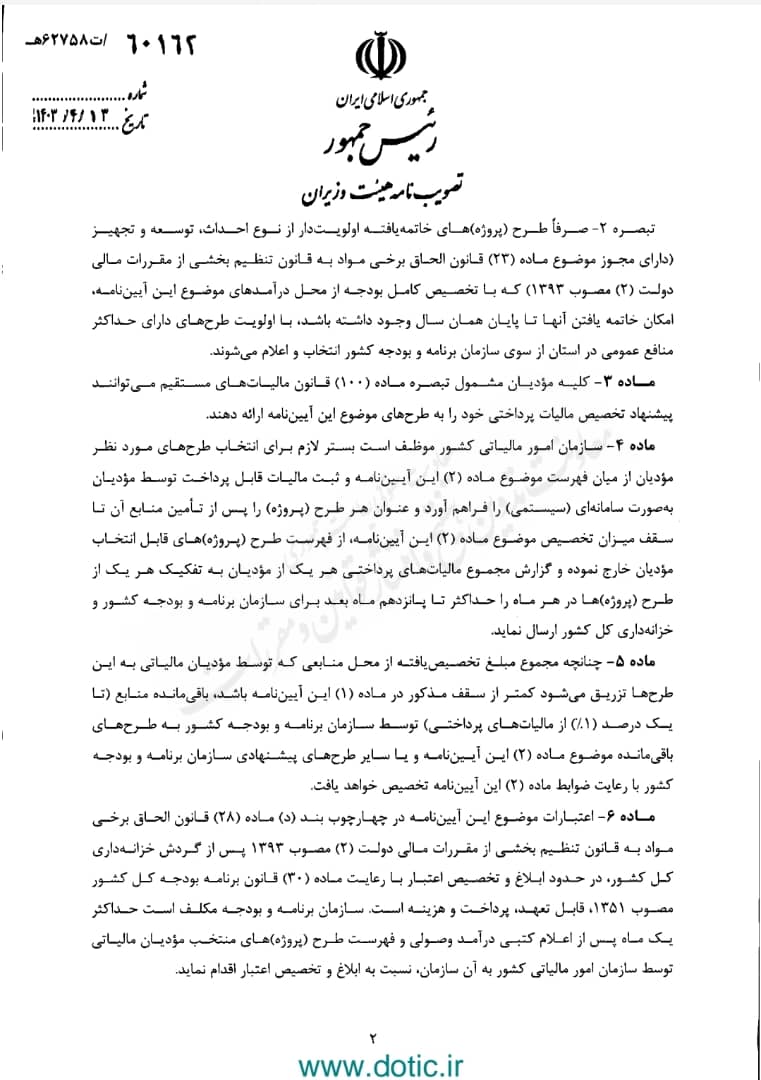

این مدرس امور مالیاتی اضافه کرد: شاید به ظاهر عددی که در این اتفاق صرف میشود کم باشد یا این سوال پیش بیاید که چه ارتباطی با خیرین پیدا میکند که باید بگوییم این آییننامه پایهگذاری یک کار خوب بود و باعث شد که زمینه اینکه مالیات مردم صرف پروژههای عمرانی شود فراهم آمد. این موضوع شاید در تهران خیلی به چشم نیاید اما در استانهای دیگر قابل اهمیت است. برای نمونه راهی میان اصفهان تا شهر سامان داریم که به دلیل نبودِ یک پایگاه اورژانس جادهای سالانه 20 تا 25 نفر کشته میدهد، در حالی که با چندصد میلیون تومان میتوان مشکل را حل کرد.

خیرین و پروژههای «تملک سرمایهای دولت»

وی تصریح کرد: نکته دیگر دربارۀ پروژههای مشمول این آییننامه است. این پروژهها حتماً پروژههایی هستند که مصوبیِ کمیسیونِ مادۀ 23 قانون «الحاقِ برخی مواد به قانون تنظیم بخشی از مقررات مالی دولت» را داشته باشند. در سازمان برنامه و بودجه، کمیسیونی به نام کمیسیون مادۀ 23 در سطح استانی و ملی وجود دارد که پروژههای استانی و ملی در آنجا مصوب میشوند. این آییننامه مربوط به پروژههای تملک سرمایهای دولت است؛ یعنی پروژههایی که برای دولت است؛ مانند مدرسه، راه، بیمارستان و ... که همه در کمیسیون مادۀ 23 مجوز میگیرند.

نظری افزود: خیرین تملک سرمایهای ندارند، تمام زیرساختهایی که خیرین میسازند، طبق قانون در تملک دولت خواهد بود. لذا همۀ خیرینی که مدرسه، بیمارستان و ... میسازند، از آنجا که مدرسه و بیمارستان و مشابه آن، سرمایه دولت محسوب میشود، مشمول بهرهبردن از این آییننامه میشوند. مثلاً مدرسهای که خیّر میسازد چون بعداً این مدرسه به تملک دولت درمیآید پس الان کسی که مالیات میدهد میتواند مالیاتش را برای اتمام این پروژه اختصاص بدهد. اما شرطش این است که پروژه باید جزء مواردی باشد که در پایان سال تمام میشود که اینجا اختیار را به استانها دادهاند که پروژهها را انتخاب کنند. امیدواریم در سال آینده این آییننامه به اشخاص حقوقی هم تسری یابد. ضمناً افزون بر امیدواری، مطالبهگر هم هستیم.

این آییننامه محدود به اشخاص حقیقی شده است

این مدرس امور مالیاتی ادامه داد: این آییننامه محدود به اشخاص حقیقی شده است که البته همه آنها را نیز شامل نمیشود بلکه کسانی که مشمول تبصره 100 هستند را شامل میشود. تبصره 100 برای کسانی است که درآمدشان زیر 18 میلیارد شناسایی شده باشد که دولت به آنها میگوید نیازی نیست اظهارنامه بدهید که بعداً آن را رسیدگی کنیم، بلکه میگوید ما از طریق منابع مالیاتی بررسی کردهایم و درآمد شما دو میلیارد بوده است و آن را در ضریب مشاغل بردهایم و حالا مالیات شما مثلاً 50 میلیون تومان است اما لازم نیست که بیایید و اظهارنامه بیاورید، بلکه توافق میکند که این پول تأیید و برداشت شود اما در غیر اینصورت باید اظهارنامه پر کند. این آییننامۀ نشاندار کردنِ مالیاتها برای این اشخاص است.

پروژههای مشارکتی خیرین و دولت

نظری در بخش دیگری از سخنان خود گفت: برخی از این پروژهها مواردی هستند که یک خیّر برای ساخت مشارکتیِ آن با دولت ورود کرده است. در برخی از موارد، خیّر، سهم خود را محقق میکند ولی دولت نمیتواند سهم خود را محقق کند. لذا باعث میشود نیت خیّر نیز بر زمین بماند. چنین پروژههایی با آییننامۀ مورد بحث ارتباط پیدا میکنند. البته سابقاً هم این رویه وجود داشت که وقتی مردم اظهارنامه مالیاتی پُر میکردند در آنجا میتوانستند انتخاب کنند که مالیات خود را به ساخت فلان مدرسه تخصیص بدهند.

این مشاور سازمانهای مردمنهاد تصریح کرد: اگر واقعا با این کار کشور رو به پیشرفت برود چه اشکالی دارد که این آییننامه را به اشخاص حقوقی هم تسری بدهیم که سالانه چند صد میلیارد تومان مالیات میدهند. البته دولت به غیر از هزینههای عمرانی هزینههای جاری هم دارد. بخش عمدهای از هزینههای دولت، جاری و بخش کوچکی از آن عمرانی است اما همین بخش کوچک هم تخصیص پیدا نمیکند. برای نمونه یک پروژه در اسدآباد همدان داریم که برای علومپزشکی است اما چند سال است که معطل چهار میلیارد تومان است که برای یک استان این مبلغ عدد قابل توجهی نیست.

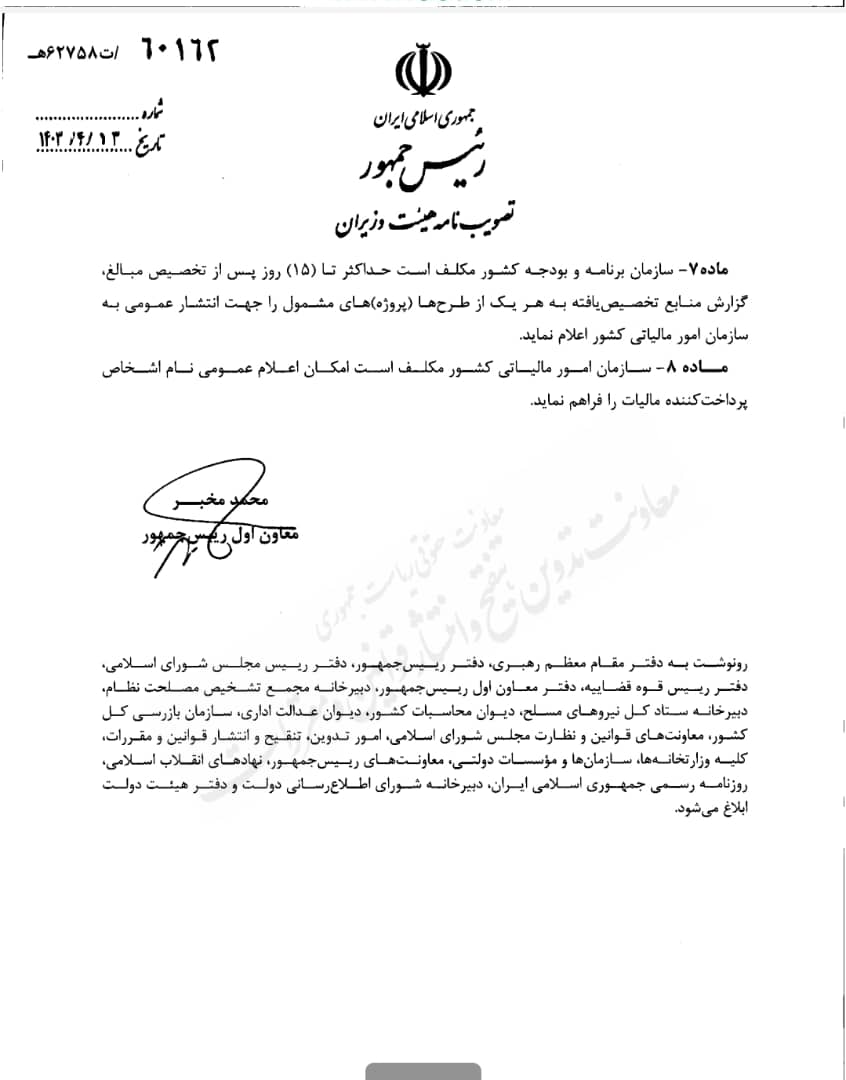

وی در پاسخ به این سؤال که آئیننامه از چه زمانی اجرایی میشود، گفت: در آییننامه تکلیف شده است که سازمان برنامه و بودجه، مکلف است پروژههای مهم را به سازمان مالیاتی و وزارت اقتصاد معرفی کند و سازمان مالیاتی نیز آنها را در سایت خود اعلام کند. در ادامه پس از اینکه استعلامهای تبصره 100 داده شد سازمان برنامه و وزارت اقتصاد مکلف هستند که لیست اشخاص پرداختکننده به اینها را منتشر کنند که در آییننامه آمده است؛ یعنی باید لیست اشخاصی که برای این پروژهها پول دادهاند به علاوه مبالغ را منتشر کنند.